С чем связано увеличение материальных затрат

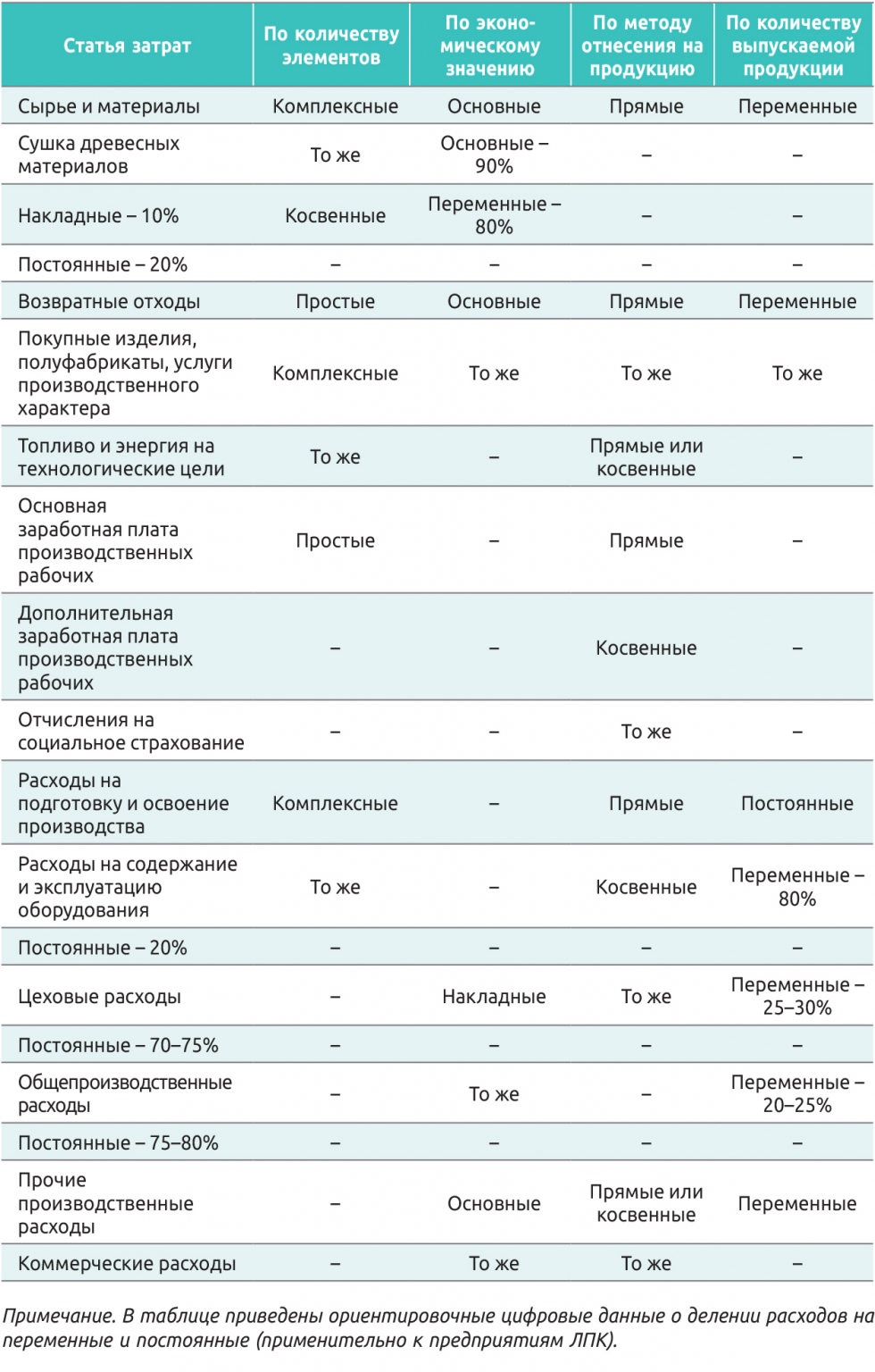

3. Классификация затрат, включаемых в себестоимость продукции (работ, услуг)

Анализ использования материальных ресурсов. Необходимым условием организации любого производства является обеспечение его материальными ресурсами: сырьем, материалами, топливом и т. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономное использование материальных ресурсов снижает себестоимость продукции. Анализ материальных ресурсов как раз и проводится с целью выявления резервов снижения себестоимости продукции и, соответственно, увеличения прибыли. Как оценить общую потребность предприятия в материальных ресурсах?

")

\ КонсультантПлюс")

Производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия, в котором они используются однократно. Себестоимость их полностью передается на вновь созданный продукт. Производственные запасы — обширная группа активов, которая включает сырье, материалы, используемые в процессе производства, готовую продукцию и товары, находящиеся в организации на праве собственности, хозяйственного ведения или оперативного управления. Кроме этого, в распоряжении организации могут находиться материально-производственные запасы, права собственности на которые принадлежат другим лицам. В настоящее время определяющее значение приобретают качественные показатели, такие, как снижение удельных затрат сырья, материалов и топлива. Это значит, что необходимо увеличить применение прогрессивных конструкционных материалов, металлических порошков и пластмасс, заменить дорогостоящие материалы более дешевыми, синтетическими без снижения качества продукции; сократить отходы производства.

| 480 | В себестоимости продукции значительный удельный вес занимают материальные затраты. | |

| 153 | Планирование и учет себестоимости на предприятии ведут по элементам затрат и статьям калькулирования. | |

| 190 | Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения без учета НДС и акцизов , наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями. | |

| 433 | Материалы подготовлены финансовыми директорами и экспертами. Пройдите короткую регистрацию и получите доступ. | |

| 451 | До г. МОБы являлись составной частью баланса народного хозяйства БНХ и характеризовали процесс производства и распределения продукции, созданной только в сфере материального производства. | |

| 154 | Подписчики этой рассылки получают уведомления о выходах новых номеров журнала, о выходе наших новых проектов и начале очередной подписной кампании. |

Классификация затрат, включаемых в себестоимость. Затраты на производство продукции работ, услуг группируются по элементам и статьям, формируются по месту возникновения, объектам учета, планирования и калькулирования себестоимости. Под элементами затрат понимаются затраты, однородные по своему экономическому содержанию, а под статьями понимаются затраты, включающие один или несколько элементов. По характеру участия в процессе производства затраты делятся на основные и накладные. Основные затраты непосредственно связаны с производством продукции: они могут быть прямыми и косвенными, а накладные связаны с обслуживанием подразделений бригад, цехов, ферм, арендных коллективов или организации в целом и управлением ими. При исчислении себестоимости часть основных затрат можно прямо отнести на конкретные культуры, виды животных и работ продуктов.