Затраты связанные с организацией управлением производства это

2. Состав, классификация и порядок оценки затрат на производство и реализацию

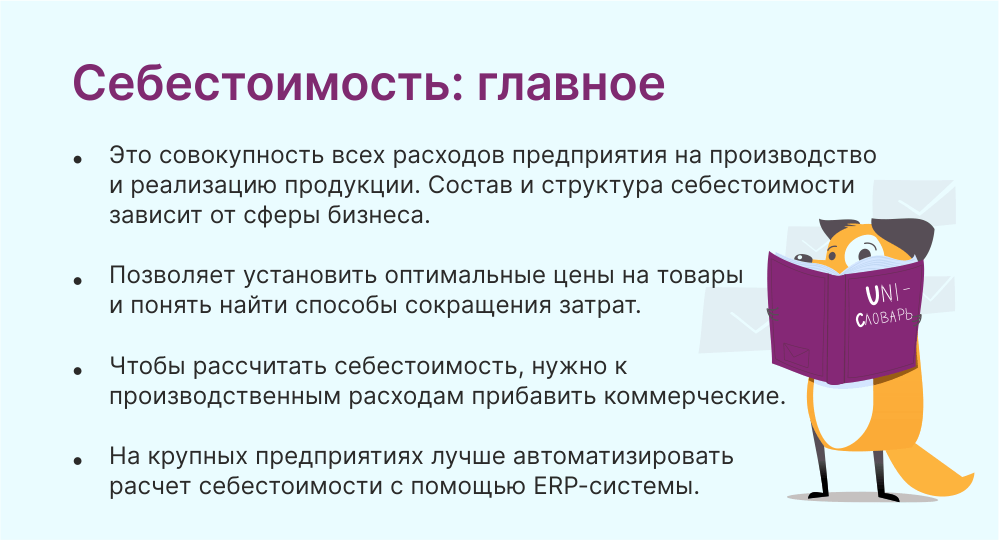

Затраты на производство — это расходы предприятия, напрямую связанные с производством выпускаемой им продукции. Учет затрат на производство продукции — учет прямых расходов, которые предприятие несет при выпуске продукции. Его ведение очень важно для определения себестоимости продукции, формирования статистических данных о динамике и структуре производственных расходов. Учет затрат производства состоит из калькуляции расходов на:. В учете затрат предприятия выделяют косвенные и прямые расходы.

")

Затраты, связанные с управлением и обслуживанием производства \ КонсультантПлюс")

Указанные затраты отражаются в графе 14 раздела II формы N Б-3 по соответствующим статьям расходов. Затраты по управлению и обслуживанию производства связаны с деятельностью предприятия в целом и в дальнейшем при калькуляции себестоимости отдельных видов продукции, работ и услуг распределяются по другим объектам учета в стр. Расходы на содержание управления и обслуживающих подразделений предприятия включают:.

- Виды затрат в управленческом учёте

- В прошлом выпуске нашей рубрики Алексей Иванов рассказал, чем затраты компаний отличаются от расходов. Сегодня речь пойдет о видах затрат.

- НДФЛ — Новый порядок расчетов по НДФЛ с года.

- Всем известно, что целью любой компании является извлечение максимальной прибыли.

Группировка затрат по признаку их экономической однородности")

Группировка затрат по способу отнесения на себестоимость")

Чтобы эффективно организовать учет и правильно определить себестоимость производства продукции работ, услуг , следует применять классификацию затрат по таким признакам см. Таблица 4. Классификация затрат на производство. Затраты производства, цеха, участка, технологического передела, службы и т.