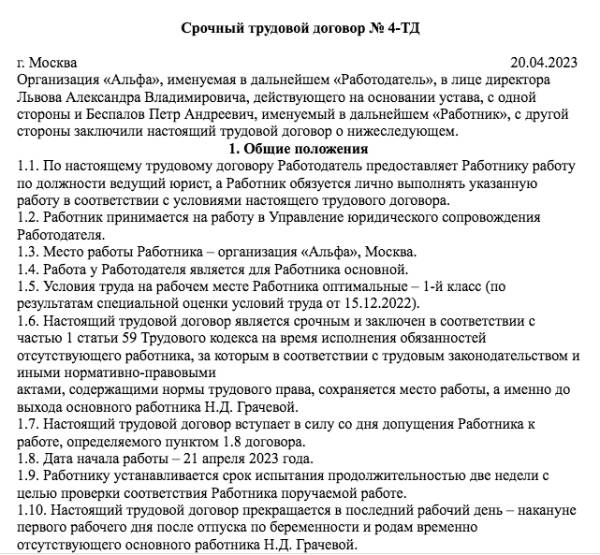

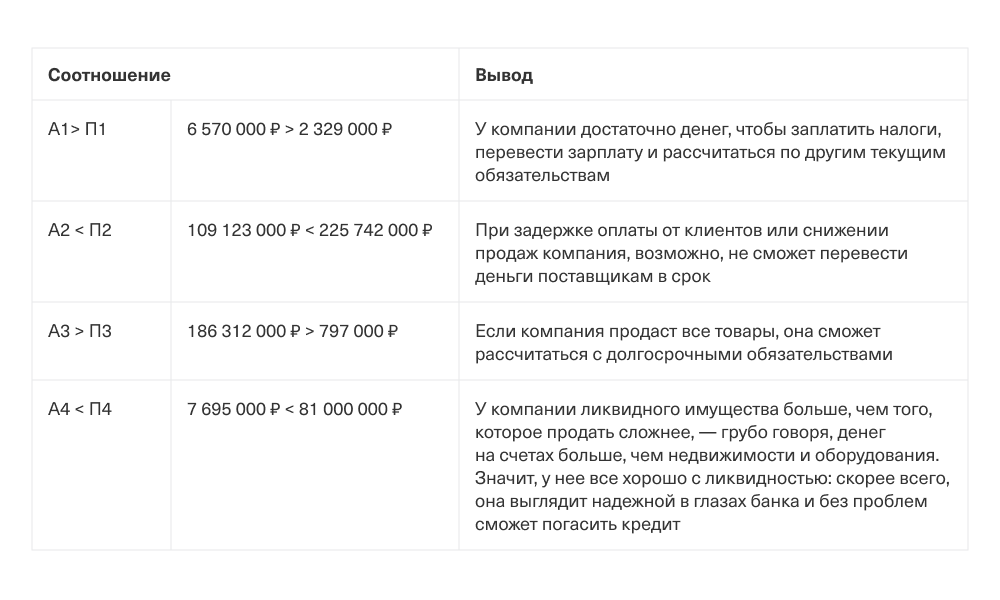

Отношение срочных активов к текущим обязательствам

Нормативы ликвидности

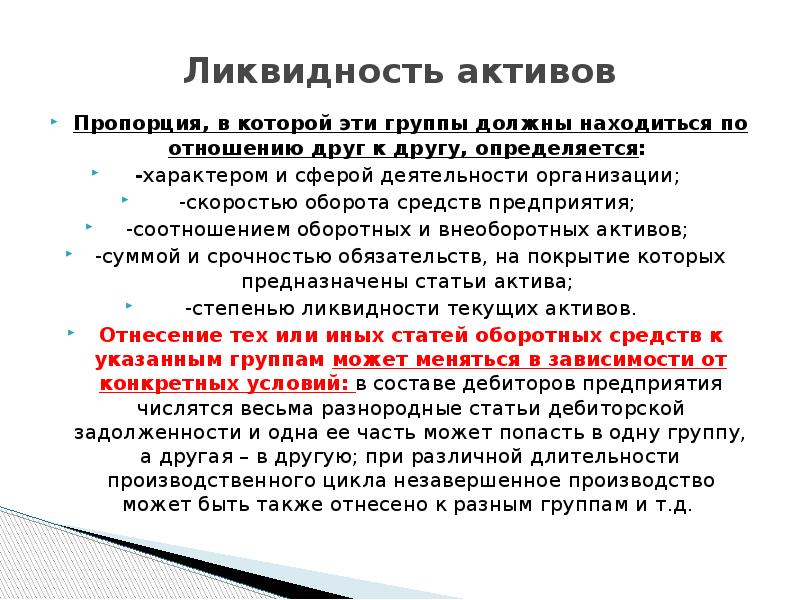

Ликвидный — обращаемый в деньги. Бывают высоколиквидные , низколиквидные и неликвидные ценности активы. Чем легче и быстрее можно обменять актив с учётом его полной стоимости , тем более ликвидным он является.

Коэффициенты ликвидности — это финансовые показатели, которые характеризуют способность компании своевременно и в полном объеме выполнять свои текущие обязательства перед кредиторами. Показатели ликвидности в большинстве случаев рассчитываются на основании финансовой отчетности по МСФО по данным отчета о финансовом положении компании. Однако эти коэффициенты также могут быть посчитаны на основании отчетности, составленной по национальным стандартам. В таблице ниже представлены показатели ликвидности, которые чаще всего применяются в рамках финансового анализа. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств эмитента может быть погашена немедленно за счет высоколиквидных активов.

Сейчас регулятор предписывает соблюдать три норматива ликвидности: мгновенной, текущей и долгосрочной. Норматив мгновенной ликвидности Н2 ограничивает риск потери банком платежеспособности в течение одного дня. Это отношение активов, которые банк может реализовать в течение одного календарного дня, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение одного календарного дня например, текущие и расчетные счета клиентов, депозиты до востребования, однодневные межбанковские займы.